Vorab kassiert! Die unbequeme Wahrheitüber die Vorabpauschale – und wie sie wirklich berechnet wird

Vom Steuertrick zur Steuerpflicht: Die Geburt der Vorabpauschale

Früher war nämlich für clevere Anleger mit thesaurierenden Fonds (also Fonds, die Gewinne nicht ausschütten, sondern wieder anlegen) ein kleines Steuerparadies: Man konnte jahrelang zusehen, wie das Vermögen wuchs, und das Finanzamt musste geduldig bis zum Verkauf der Anteile warten, umseinen Anteil einzustreichen. Diese steuerliche Schonfrist war dem Gesetzgeber zu großzügig. Also wurde 2018 die Vorabpauschale eingeführt, getreu dem Motto: Warten ist was für Anleger, nicht für den Fiskus. Fortan gilt: Thesaurierende Fonds geben jedes Jahr einen kleinen Teil an Vater Staat ab.

So funktioniert die Vorabpauschale – Schritt für Schritt

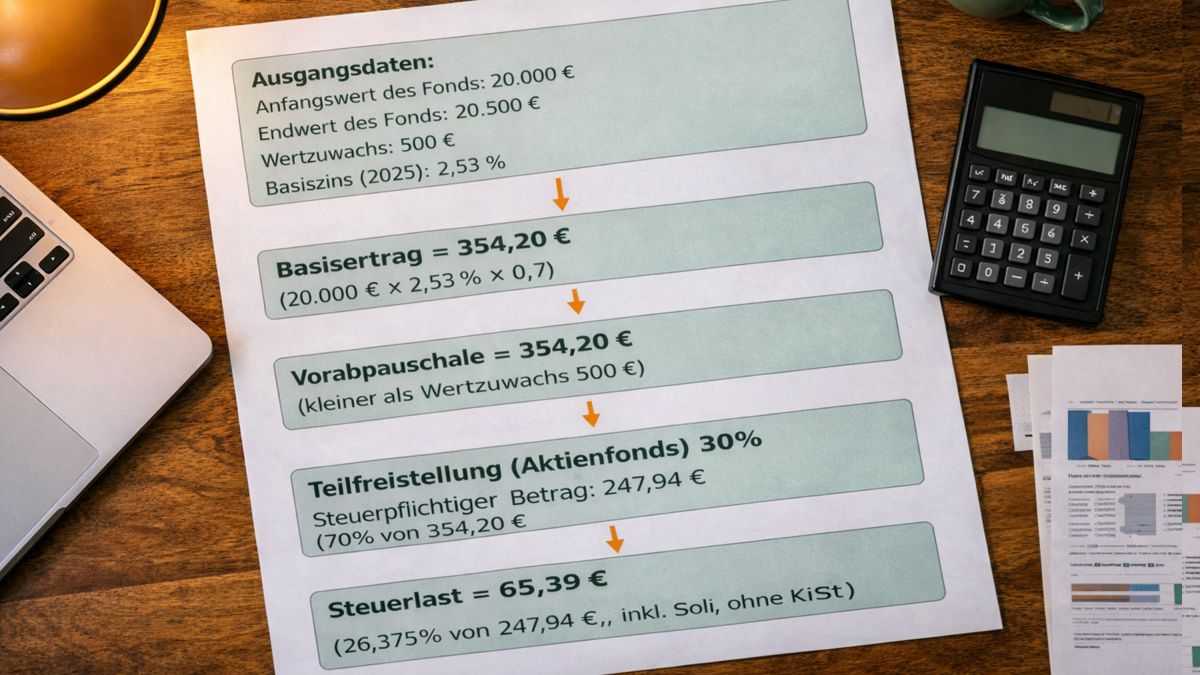

Nach welchen Regeln geschieht das genau? Stellen wir uns vor, Ihr ETF hat einen gewissen Basisertrag erwirtschaftet. Der Basisertrag errechnet sich aus dem Wert Ihres Fondsanteils zu Jahresbeginn multipliziert mit einem vom Finanzministerium verkündeten Basiszins und einem festen Faktor von 0,7. Der Basiszins orientiert sich an langjährigen Staatsanleihen und beträgt für2025zum Beispiel 2,53%, für2026schon 3,2%. 70% davon (also effektiv rund 1,77% in 2025) gelten als Mindest-Rendite, die Ihr Fonds gemacht haben _könnte_ – dieser 30%-Abschlag soll wohl interne Fondskosten abbilden. Übrigens: In der jüngsten Nullzins-Ära (2020-2022) war der Basiszins teils bei 0% oder sogar negativ – dementsprechend fiel in diesen Jahren überhaupt keine Vorabpauschale an.

Nun wird verglichen: Wie viel hat Ihr Fonds bis zum 31.12. tatsächlich zugelegt? Ist der echte Zuwachs kleiner als der Basisertrag, dann wird dieser kleinere Betrag als Vorabpauschale angesetzt (der Fiskus besteuert Sie also nicht für mehr Gewinn, als Sie wirklich hatten). Ist der Zuwachs größer, bleibt es beim Basisertrag als Vorabpauschale. Mit anderen Worten: Von zwei Zahlen – Basisertrag und tatsächlicher Wertzuwachs – wird immer die kleinere besteuert.

Beispiel: Ihr Fonds startet mit 20.000 Euro und endet mit 20.500 Euro. Gewinn 500 Euro. Der Basiszins für 2025 ergibt einen Basisertrag von ca. 354 Euro (20.000 × 2,53% × 0,7). Kleiner von 500 und 354 ist 354 – folglich werden 354 Euro als Vorabpauschale angesetzt. Wäre der Gewinn geringer als der Basisertrag (200 Euro), dann würde eben dieser geringere Betrag versteuert. Keine Gewinnebedeuten natürlich keine Vorabpauschale.

Teilfreistellung und Steuerlast: Was bleibt am Endeübrig?

Doch versteuert wird nicht der volle Betrag der Vorabpauschale, sondern die darauf anfallende Steuer. 354 Euro Vorabpauschale bedeuten, dass darauf Kapitalertragsteuer plus Solidaritätszuschlag (und ggf. Kirchensteuer) fällig werden. In einem Aktienfonds sind dank Teilfreistellung ohnehin nur 70% dieser 354 Euro steuerpflichtig – 30% bleiben steuerfrei. Effektiv zahlen Sie also rund 65 Euro Steuern (inkl. Soli, ohne Kirchensteuer). Ihr Broker oder Ihre Bank zieht diese Summe automatisch Anfang des Folgejahres von Ihrem Verrechnungskonto ein.

Apropos Bank: Den Aufwand hat nicht das Finanzamt selbst – der wird an die Banken ausgelagert. Ihr Depotführer berechnet die Vorabpauschale und zieht die fällige Steuer von Ihrem Verrechnungskonto ein. Herrscht Flaute, greifen manche zum Dispokredit oder verkaufen Fondsanteile – autsch. Mein Tipp: Sorgen Sie am Jahresanfang für genügend Deckung auf dem Verrechnungskonto, um solche Überraschungen zu vermeiden.

Fazit: Planung ersetztÜberraschung

Hinter dem Begriff Vorabpauschale steckt ein ganzes Paket an Regeln und Fallstricken. Für vielbeschäftigte Unternehmer ist es nachvollziehbar, wenn solche Details im Alltag untergehen. Doch Ihre privaten Vermögensangelegenheiten verdienen ebenso viel Aufmerksamkeit und Weitsicht wie Ihr Unternehmen – sonst drohen verpasste Chancen und unnötige Risiken. Zum Glück müssen Sie sich mit diesen Tücken nicht selbst plagen. Ihr Berater oderFamily Officersteht Ihnen zur Seite und kümmert sich um solche Finanzfragen – unabhängig, diskret und allein Ihren Interessen verpflichtet. Sie konzentrieren sich auf Ihr Kerngeschäft, während Ihr Privatvermögen in guten Händen ist. Und die Vorabpauschale? Die wird dann zur Nebensache.

Categories: Allgemein

No Responses Yet

You must be logged in to post a comment.